Dieser Text ist nahezu unverändert meiner Diplomarbeit entnommen (daher auch die Nummerierung der Kapitel). Verweise auf andere Kapitel können Sie in meiner Diplomarbeit nachlesen. Meine Diplomarbeit können Sie hier herunterladen.

Relevante Literaturangaben finden Sie am Ende dieser Seite.

Der nachfolgende Text ist urheberrechtlich geschützt (siehe auch Impressum). Wenn Sie Teile daraus benutzen möchten geben Sie als Verweis bitte den entsprechenden Teil meiner Diplomarbeit an.

2.2.4.1 Zielsetzung

Die Balanced Scorecard ist ein strategisches Leistungsmessungs- und Managementsystem (Kaplan/Norton, 1997, S. 2). Sie dient zur Übersetzung der Unternehmensstrategie in konkrete Leistungsziele und Maßnahmen (Kaplan/Norton, 1997, S. 18). Als strategisches Managementinstrument (PwC, 2001, S. 3) unterstützt die BSC dabei die konsequente Ausrichtung an der Unternehmensstrategie und definiert unter verschiedenen Perspektiven (nicht nur unter finanzieller Perspektive) Ziele, Maßnahmen und Kennzahlen, um die Unternehmensstrategie zu unterstützen. Die BSC definiert dabei im Gegensatz zu älteren Kennzahlenmodellen neben Spätindikatoren zur Leistungsmessung auch Frühindikatoren, die ein rechtzeitiges Eingreifen und Gegensteuern ermöglichen sollen.

2.2.4.2 Entstehung

Die BSC geht auf die Studie „Performance Measurement in Unternehmen der Zukunft“ zurück, die das Nolan Norton Institute (der Forschungszweig der KPMG) 1990 unter der Leitung von David P. Norton durchführte. Robert S. Kaplan war als akademischer Berater in die Studie eingebunden (Kaplan/Norton, 1997, S. VII).

Aufgrund der Erkenntnis, dass im beginnenden Informationszeitalter finanzielle Kennzahlen alleine nicht mehr ausreichen, um ein Unternehmen zu führen und zu steuern, wurde damals, zusammen mit Vertretern der zwölf beteiligten Unternehmen, nach alternativen Ansätzen für ein neues Kennzahlensystem gesucht. An den vorhandenen Kennzahlensystemen wurde unter anderem bemängelt, dass nur Spätindikatoren vorhanden waren, welche ein frühzeitiges Gegensteuern nicht zulassen.

Aus einem, von einem Teilnehmer eingebrachten, multidimensionalen Scorecard Ansatz entwickelte man bald die so genannte „Balanced Scorecard“. Kaplan und Norton veröffentlichten dazu 1992 einen ersten Artikel im Harvard Business Review, gefolgt von einem zweiten und dritten Artikel in den Jahren 1993 und 1996. Aufgrund der starken Resonanz fassten sie 1996 die gewonnenen Erkenntnisse in dem Buch „The Balanced Scorecard: Translating Strategy into Action“ zusammen (Kaplan/Norton, 1997, S. VII ff.).

2.2.4.3 Verbreitung

Eine Studie von Ende 2004 hat ergeben, dass lediglich 16,8 % der mittelständischen Unternehmen in Deutschland die Balanced Scorecard einsetzen (FAS AG, 2005, S. 36). Branchenspezifische Studien für die Branchen Verkehr (PwC, 2002 a, S. 4) und Versorgung (PwC, 2002 b, S. 4), die 2002 von PwC durchgeführt wurden, geben sogar noch eine geringere Verbreitung von nur 10 % (Verkehr) bzw. 7 % (Versorgung) an. Bei großen Unternehmen hingegen setzen 46 % die Balanced Scorecard ein, wie eine Studie aus dem Jahr 2001 ergab (PwC, 2001, S. 7). PricewaterhouseCoopers befragte dazu die 200 umsatzstärksten Unternehmen in Deutschland (nach Umsatz 1998) zum Einsatz der Balanced Scorecard (129 der angeschriebenen Unternehmen beteiligten sich an der Studie).

Auch wenn die Verbreitung der BSC, gerade bei kleinen und mittel-ständischen Unternehmen noch nicht sehr hoch ist, kann man von einer nennenswerten Verbreitung sprechen. Gerade unter dem Gesichtspunkt, dass das erste gedruckte Buch zu dem Thema noch keine zehn Jahre alt ist und die Entwicklung erst aus den Vereinigten Staaten nach Europa gelangt ist, stellt eine Durchdringung von nahezu 50 % in großen deutschen Unternehmen ein sehr hohen Wert dar.

2.2.4.4 Dokumentation

Zum Thema Balanced Scorecard ist seit September 1996 eine Reihe von Büchern und anderen gedruckten Werken erschienen. Bei dem Online-Buchhandel Amazon.de ergab eine Suche (nur deutsche Bücher) nach „Balanced Scorecard“ 305 Treffer (Amazon, 2006).

Das erste und wichtigste Werk zu dem Thema wurde 1996 von Kaplan und Norton unter dem Titel „The Balanced Scorecard. Translating Strategy Into Action.“ veröffentlicht (siehe auch 2.2.4.2). Eine deutsche Übersetzung dieses Buches wurde 1997 unter dem Titel „Balanced Scorecard: Strategien erfolgreich umsetzen“ (Kaplan/Norton, 1997) herausgegeben. Neben diversen allgemeinen Veröffentlichungen zur Balanced Scorecard sind viele branchen- und bereichsspezifische Werke erschienen, beispielsweise Balanced Scorecard für

- Versicherungsunternehmen

- die IT

- kleine und mittelständische Unternehmen

- das Krankenhausmanagement

- Vertrieb und Marketing das Beschaffungswesen.

Auch im Internet sind viele Informationen zur BSC verfügbar. Eine Suche bei der Internet Suchmaschine Google nach „Balanced Scorecard“ ergab über 7 Millionen Treffer (Suche weltweit, alle Sprachen, ca. 7.360.000 Treffer) (Google, 2006 a). Einen guten Überblick im Internet gibt das Balanced Scorecard Institute (Balanced Scorecard Institute, 2006).

Für die BSC ist heute, auch im deutschsprachigen Raum, ausreichend Dokumentation, sei es in Form von Druckwerken oder Online-Dokumenten, vorhanden. Für verschiedene Branchen und Bereiche gibt es sogar auf die jeweilige Branche oder den jeweiligen Bereich zugeschnittene Arbeiten (siehe oben).

2.2.4.5 Zukunft

Derzeit haben einer Studie des ITGI zufolge lediglich 15 % aller Unternehmen ein Kennzahlensystem wie die BSC oder so genannte Dashboards in ihr Management Informationssystemen (MIS) integriert (ITGI, 2006 a, S 34.). Deswegen und aufgrund dessen, dass der Ruf nach Transparenz und Kontrolle für die IT immer lauter wird und gesetzliche Regelungen wie SOX und Basel 2 ebenfalls in diese Richtung gehen, ist davon auszugehen, dass die Verbreitung von geeigneten MIS zur Kontrolle und Messung von relevanten Kennzahlen in Zukunft noch zunehmen wird. Wegen ihrer Flexibilität und Einfachheit wird auch die Verbreitung der BSC in diesem Rahmen noch weiter zunehmen.

2.2.4.6 Inhaltliche Beschreibung

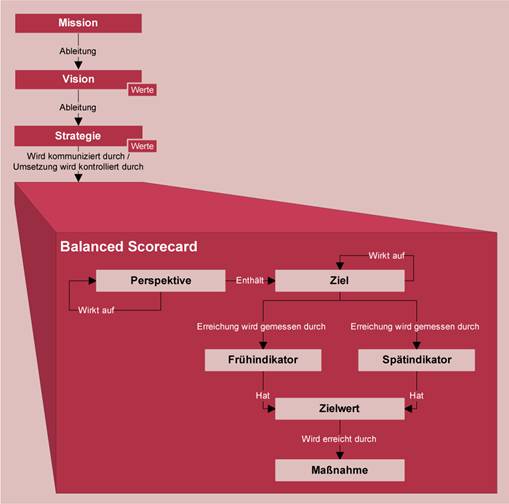

Für die Betrachtung der BSC sind die in der folgenden Abbildung dargestellten Objekte von Bedeutung (die einzelnen Objekte werden im Anschluss beschrieben):

Abb. 13 Balanced Scorecard Objekte (in Anlehnung an Mathies, 2006, S. 11)

Bei der Beschreibung der Elemente einer Balanced Scorecard wird an dieser Stelle auf die Anführung von Beispielen verzichtet. Zu den meisten Elementen sind aber in Anhang C Beispiele angegeben.

Mission

Die Mission ist die Leistungsaufgabe des Unternehmens im Markt und ist entweder selbst gewählt oder von außen bestimmt (wie zum Beispiel bei einer Behörde oder einem Gefängnis) (Mangler, 2000, S. 59) und (in der Regel) dauerhaft gültig. Diese betriebliche Gesamtaufgabe ist als ein Gefüge von Teilaufgaben anzusehen (Mangler, 2000, S. 73), welche zur Erbringung der betrieblichen Leistungsaufgabe notwendig sind. Wird die BSC nur für die IT eines Unternehmens erstellt, ist als Mission die (Leistungs-) Aufgabe der IT im Unternehmen anzusehen.

Werte

Jedes Unternehmen hat Werte, ob sie nun im Einzelnen bekannt sind oder auch nicht. Werte sind hier dauerhafte Prinzipen, welche die Organisation lenken (Niven, 2003, S. 114). Sie geben die Glaubensgrundsätze des Unternehmens an und stellen somit die Rahmenbedingungen für Vision und Strategie dar.

Vision

Die Vision wird, wie bereits oben erwähnt (auf Managementebene) aufbauend auf der Mission und unter Berücksichtigung der Werte, erarbeitet. Sie stellt die langfristigen Ziele des Unternehmens dar. Die Vision kann dabei wie die Mission als dauerhaft gültig gewählt werden oder auf einen bestimmten Zeitraum in der Zukunft ausgerichtet sein (siehe auch Beispiele in Anhang C).

Strategie

Die Strategie beschreibt, wie die als Vision definierten, langfristigen Ziele erreicht werden sollen. Wie die Vision berücksichtigt auch die Strategie die vorher definierten Werte. Die nachfolgende Grafik (siehe auch Abb. 3) zeigt noch einmal auf, welche Fragen mit einer Mission, Vision und Strategie beantwortet werden sollen:

Abb. 14 Fragen: Mission, Vision und Strategie (eigene Darstellung)

Perspektive

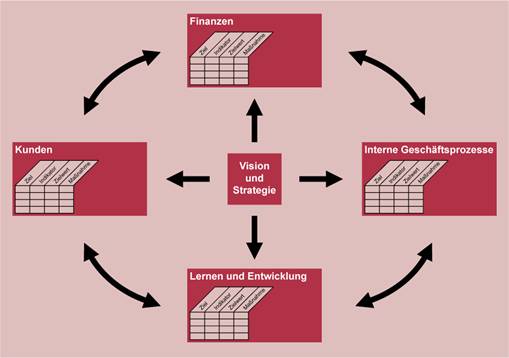

Die vier Perspektiven sind das eigentlich Neue an der BSC, im Besonderen, dass neben der finanziellen Sichtweise auch andere Sichten (Perspektiven) berücksichtigt werden. Durch die Konzentration auf voneinander abhängige Perspektiven hilft die BSC die Komplexität zu reduzieren und unterstützt die Fokussierung auf wesentliche Wertschöpfungsprozesse (PwC, 2001, S. 3).

Kaplan und Norton schlagen folgende vier Perspektiven vor (Kaplan/Norton, 1997, S. 9):

- Finanzen

- Kunden

- Interne Geschäftsprozesse

- Lernen und Entwicklung

Auch wenn die meisten Unternehmen (nach einer PwC Studie 80 %; PwC, 2001, S. 12) diese vier vorgegebenen Perspektiven nutzen, können sie durchaus auf das eigene Unternehmen oder auf die IT-Abteilung des jeweiligen Unternehmens angepasst werden. ITGI schlägt beispielsweise die folgenden vier Perspektiven für eine spezielle IT-BSC vor (ITGI, 2003, S. 42):

- Beitrag zum Unternehmenserfolg

- Benutzerorientierung

- Stärke des Betriebs

- Zukunftsorientierung

Die Verwendung der vorgegebenen Perspektiven ist allerdings aus drei Gründen vorzuziehen bzw. ist die Verwendung von anderen Perspektiven nicht immer sinnvoll:

- Die Tatsache, dass 80 % aller Unternehmen, welche die BSC einsetzen, die vorgeschlagenen Perspektiven verwenden, spricht für die Praxistauglichkeit dieser (PwC, 2001, S. 4).

- „Stärke“ und „Zukunftsorientierung“ beispielsweise sind nur schwer zu bewerten und zu messen.

- Die Verwendung von gleichen Perspektiven in der IT wie im Unternehmen macht ein Vergleichen und Verknüpfen von einer unternehmensweiten BSC und einer BSC für die IT einfacher.

Ziel

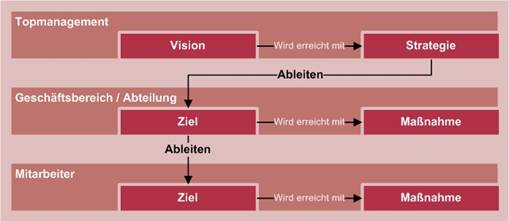

Aus der Strategie müssen auf Topmanagementebene Ziele für jeden einzelnen Geschäftsbereich oder jede einzelne Abteilung abgeleitet werden. Dies hat den Zweck, dass nicht jeder Geschäftsbereich die Strategie selbst interpretieren kann und dann daraus Ziele ableitet, die vielleicht mit denen des Managements in Konflikt stehen, sondern das Management von Anfang an klar definiert, wie es die Strategie umgesetzt sehen möchte. In einer guten BSC wird dieser Prozess bis hin zu jedem einzelnen Mitarbeiter (MA) fortgeführt, das heißt die Ziele werden so weit herunter gebrochen, so dass keine Missverständnisse bezüglich der Strategie, der persönlichen Ziele und der zur Umsetzung notwendigen Maßnahmen auftreten können. Die folgende Abbildung stellt diesen Vorgang grafisch dar:

Abb. 15 Ableitung von Zielen aus der Strategie (eigene Darstellung)

Früh-/Spätindikator

Zu jedem Ziel sind mindestens zwei Kennzahlen (Indikatoren) zu definieren:

- Frühindikator: Ein Frühindikator dient dazu, während eines laufenden Prozesses den Erfolg und die Richtung zu kontrollieren, um gegebenenfalls gegensteuern zu können.

- Spätindikator: Ein Spätindikator zeigt nach Abschluss eines Vorgangs den Erfolg bzw. den Zielerreichungsgrad an.

Die Notwendigkeit eines Spätindikators ist trivial zu erklären: ohne ihn lässt sich nicht feststellen, ob und wie ein gesetztes Ziel erreicht wurde. Die Notwendigkeit eines Frühindikators war eine Neuerung im Konzept von Kaplan und Norton und fußt auf dem Manko, dass es bis dato nicht möglich war, korrigierend einzugreifen, wenn die Zielerreichung zu scheitern drohte. Solche frühzeitigen Eingriffe macht ein Frühindikator möglich, indem er, bereits vor Abschluss eines Prozesses oder Vorgangs, Auskunft darüber gibt, wie hoch die Wahrscheinlichkeit ist, dass das Ziel erreicht werden kann.

Zielwert

Zu jedem Früh- und Spätindikator müssen Zielvorgaben bzw. Zielwerte definiert werden, so dass zweifelsfrei eine Entscheidung über Erfolg bzw. Zielerreichung getroffen werden kann. Werden keine Zielwerte definiert, kann es vorkommen, dass Diskussionen darüber geführt werden müssen, ob das Ziel nun mit 90 % (zum Beispiel Verfügbarkeit der Server) oder doch erst mit 99,9 % erreicht wurde.

Maßnahme

Um die gesetzten Ziele zu erreichen und ein strukturiertes Vorgehen sicherzustellen, müssen Maßnahmen geplant bzw. festgelegt werden. Zu jedem Ziel ist dazu mindestens eine Maßnahme zu definieren (siehe auch Abb. 15).

Erstellungsprozess

Der Erstellungsprozess beginnt damit, die Mission, Vision und Strategie zu klären bzw. mit dem Management auszuarbeiten. Darauf aufbauend werden dann Ziele mit Indikatoren und Maßnahmen erarbeitet. Wie oben in Abb. 15 gezeigt, sollten Ziele, inkl. Indikatoren und Maßnahmen, bis hin zu einzelnen MA bzw. Teams im Unternehmen (oder innerhalb der IT) herunter gebrochen werden.

Der Erstellungsprozess ist damit aber keineswegs abgeschlossen. Um die BSC in der Praxis mit Erfolg zu nutzen, müssen noch Beziehungen, so genannte Ursache-Wirkungs-Zusammenhänge, zwischen Perspektiven und Zielen identifiziert werden (siehe auch Abb. 13). Nur damit kann die BSC den Entscheidungsträgern wirklich eine Hilfe sein und als Grundlage für strategische Entscheidungen dienen.

Eine so erstellte BSC lässt sich wie in der folgenden Abbildung gezeigt dargestellt:

Abb. 16 Balanced Scorecard nach Kaplan und Norton (Kaplan/Norton, 1997, S. 9)

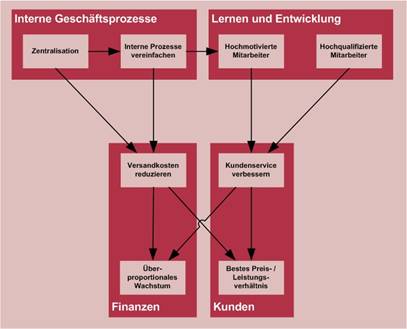

Mit den in Anhang C beispielhaft genannten Zielen könnte folgendes Beziehungsmodell aufgebaut werden:

Abb. 17 Wechselwirkungen zwischen Zielen einer BSC (eigene Darstellung)

Literatur

Amazon (2006): Amazon.de: "Balanced Scorecard" Suchergebnisse

Abruf am 15.05.2006 von:

http://www.amazon.de/exec/obidos/search-handle-url/index=books-de&field-keywords=%22Balanced%20Scorecard%22/ref=xs_ap_l_xgl/303-9745387-2916241

Balanced Scorecard Institute (2006): The Balanced Scorecard Institute

Abruf am 24.04.2006 von:

http://www.balancedscorecard.org/

FAS AG (2005): Mittelstandsstudie „Finanzierung, Controlling und Bilanzierung“

Abruf am 06.03.2006 von:

http://www.gcpas.de/images/StudieMittelstand_2005_02_10_FINAL.pdf

Google (2006 a): “Balanced Scorecard” - Google-Suche

Abruf am 24.04.2006 von:

http://www.google.de/search?hl=de&q=%22Balanced+Scorecard%22&meta=

IT Governance Institute (2003): IT Governance für Geschäftsführer und Vorstände, 2. Ausgabe

Abruf am 13.02.2006 von:

http://www.itgi.org/TemplateRedirect.cfm?template=/ContentManagement/ContentDisplay.cfm&ContentID=14529

IT Governance Institute (2006 a): IT Governance Global Status Report 2006

Abruf am 10.03.2006 von:

http://www.itgi.org/AMTemplate.cfm?Section=ITGI_Research_Publications&Template=/ContentManagement/ContentDisplay.cfm&ContentID=24224

Kaplan, R. S./Norton, D. P. (1997): Balanced Scorecard: Strategien erfolgreich umsetzen, Stuttgart

Mangler, W.-D. (2000): Grundlagen und Probleme der Organisation, Köln

Mathies, T. (2006): Balanced Scorecard – Eine Einführung

Erhalten auf einer CD am 06.02.2006

Niven, Paul R. (2003): Balanced Scorecard – Schritt für Schritt, Weinheim

PricewaterhouseCoopers (2001): Die Balanced Scorecard im Praxistest: Wie zufrieden sind Anwender?

Abruf am 06.03.2006 von:

http://www.pwc.com/de/ger/ins-sol/publ/ger_510_balanced_scorecard.pdf

PricewaterhouseCoopers (2002 a): Die Balanced Scorecard als strategisches Managementinstrument: BSC Marktstudie 2002 Verkehr

Abruf am 06.03.2006 von:

http://www.pricewaterhousecoopers.co.uk/de/ger/ins-sol/publ/BSC-Verkehr_web.pdf

PricewaterhouseCoopers (2002 b): Die Balanced Scorecard als strategisches Managementinstrument: BSC Marktstudie 2002 Versorgung

Abruf am 06.03.2006 von:

http://www.pwc.com/de/ger/ins-sol/publ/BSC-Versorgung_web.pdf